设为首页

设为首页 添加收藏

添加收藏 联系我们

联系我们

传统支付与区块链数字资产支付

在传统支付模式下,资金的转移支付都是通过银行进行清算完成的。在银行间资金转移的过程中,如果发送银行和接收银行之间互相没有开立银行账户,他们将不得不依赖一个中央清算所或者关联银行,作为中介机构来进行资金的中转和结算,因此支付的工作流程要花费几分钟到几个小时,而且中介机构还要收取一定的费用。

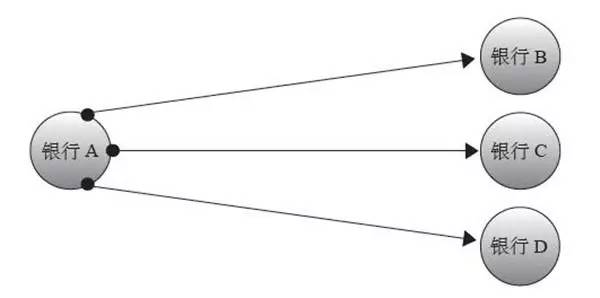

对于跨境的支付业务,其过程更加复杂。在跨境贸易中,通过传统支付方式进行资金支付,整个交易流程需要经过开户行、中央银行、境外银行(代理行或本行境外分支机构),这里每个机构都有自己的账务系统和清算系统,彼此之间需要建立代理关系,需要有授信额度;每笔交易需要在本银行记录,还要与交易对手进行资金清算和对账等,这导致业务处理速度慢,中间结算成本高。

与传统支付相比,区块链数字资产支付充分利用了区块链的技术优点,在双方之间直接进行支付,不涉及中介机构,即使部分网络瘫痪也不影响整个系统运行,效率更高,成本低。区块链支付与传统支付在支付结构上、储备金账户上有着明显的不同。

1、支付结构对比

传统支付与区块链支付在支付结构上最大的区别在于,区块链数字资产支付是点对点直接进行支付的,中间没有任何中介机构且所有交易信息全网共享。

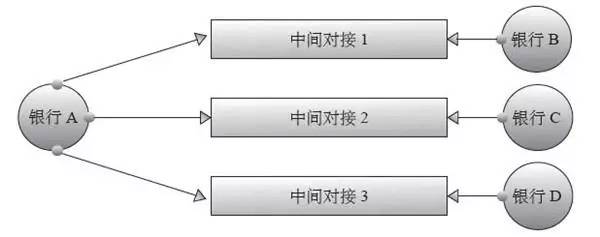

在传统支付模式中,资金转移支付最终都是由银行完成的。银行间支付经常由中央交易方完成,每个中央交易方都有一个本地数据库,此数据库作为一个权威总账记录了所有账户余额和交易流水。

在这种具有中间参与方的交易中,必然要经过两个复杂的业务处理:

第一,所有参与支付的银行的本次存储交易信息必须经过对账并同步到中间结算方。

第二,中央交易方要在抵消不同账户的借贷后,才执行支付。

因此在传统支付中,由于要经过信息同步且需要不同账户之间的轧差,因此需要较高的处理成本。

在区块链数字资产支付模式中,使用区块链技术将所有参与支付结算的银行加入区块链网络中,为所有参与银行生成总账记录。

每个银行都是一个私有区块链网络的参与者,并且能够完成支付交易,共同参与一致性共识算法。采用了区块链支付的解决方案,就不再需要不同数据库之间的对账了,因为区块链网络中一致性算法已经取得了单一总账的权威状态。而且,在区块链支付中,可以不需要任何的中间参与方,直接在银行间进行结算,切实地减少了中间费用。

区块链支付中交易是实时的,并且是点对点的,减少了交易相关方风险,将结算时间降至毫秒级。在监管者看来,一个区块链是所有交易参与方共享的,且不可改变的总账本,所有的监管者和审计方都有权访问。

2、储备金账户对比

在传统支付中,银行间支付采用活跃于特定网络的中央交易方来为借贷双方支付结算。为了最小化交易对手风险,每个银行必须为交易关联的对应银行建立一套支付网络,为每个支付网络设立单独的储备金账户。

在区块链数字资产支付体系中,不同银行之间可以基于私有区块链实现,这样在不同货币之间进行支付时,可以摆脱关联银行的参与,直接进行实时支付。